发布日期:2024-10-06 23:09 点击次数:177

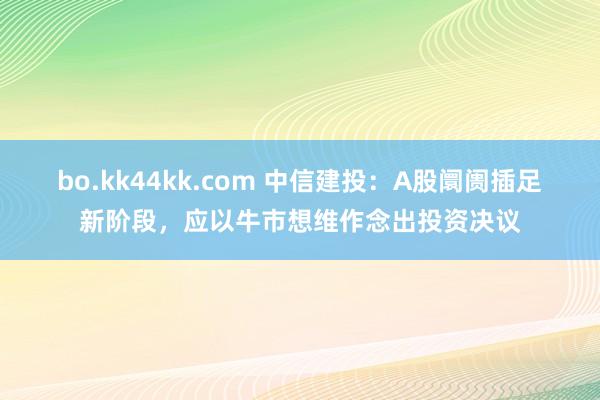

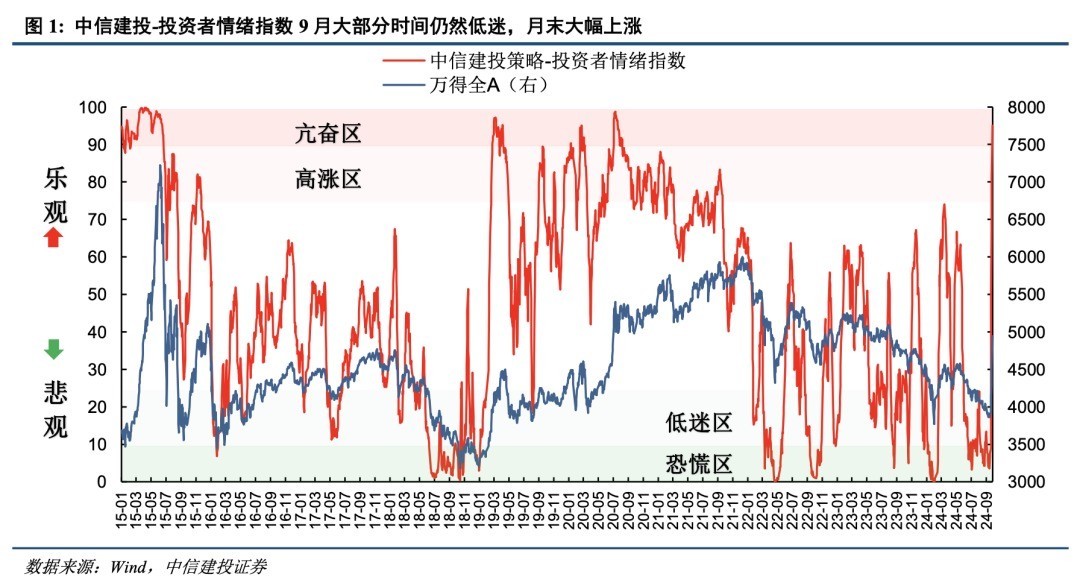

【大河财立方音问】10月6日音问,中信建投研报指出,跟着金融计谋组合拳出台,A股献艺“遗迹5日”bo.kk44kk.com,阛阓情愫赶紧脱离恐忧区,仅5个往翌日即直入亢奋区。面前阛阓情愫时隔3年重回飞腾区,时隔4年重回亢奋区,刻下飞腾的投资者情愫,意味着A股阛阓依然插足了新阶段,咱们更应该以牛市想维作念出投资决议。火热的投资怜惜是否意味着阛阓过热和退换风险?从2015、2019和2020年的训戒来看,情愫插足亢奋区后阛阓短期内相同复有一个不绝走高的进程。而后跟着情愫回落阛阓也有可能出现一定的退换,但这一退换并不虞味着牛市行情的杀青。以面前情愫指数位置来看,刻下9月底的阛阓情愫荒谬于历史上2019年3月5日或者2020年7月7日。

9月末投资者情愫大幅上升bo.kk44kk.com,呈现出量价皆升的特色,具体来看:

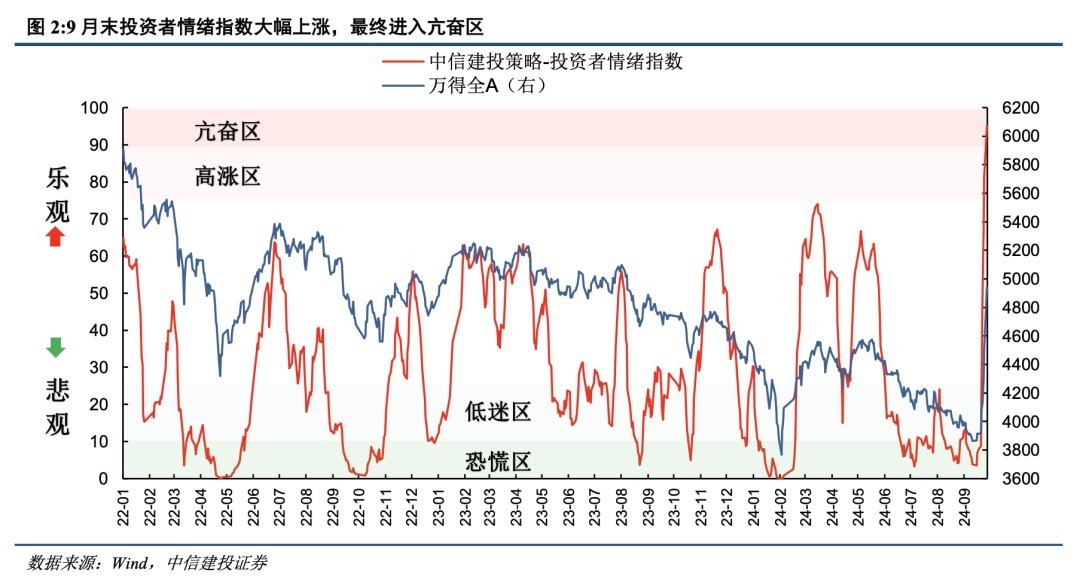

换手率:9月A股换手率月末飙升至2%上方,露馅阛阓短期插足过热状态,而后或将进一步放量,最终换手率率先股指回落。

偏股型基金新发量:A500ETF刊行鼓动9月末基金刊行回升。近期新基金刊行回到了本年5月高点,跟着阛阓进一步回暖,该臆想有望握续上升,成为追踪牛市情愫的关节臆想。

融资买入占比:融资买入占比臆想9月末大幅飙升,接近10%,为2021年3月以来新高。这反应出杠杆资金对后市的预期大幅改善,将来3个月阛阓有望保管强势。

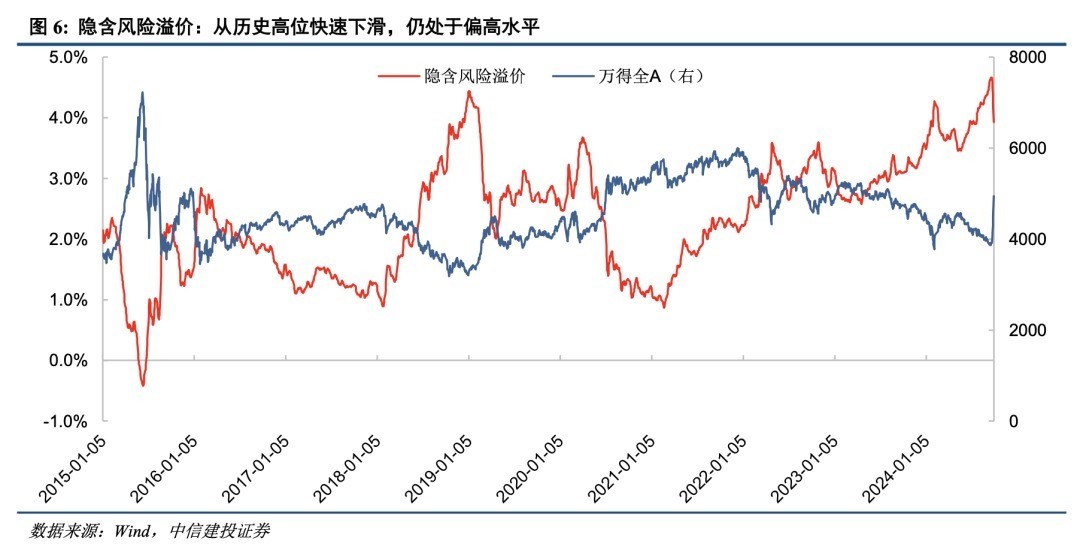

隐含风险溢价:9月末从历史高位快速下滑,但总体仍处于偏高水平,意味着权利钞票面前竖立性价比依然较好。

股债收益差:时隔4个月重回零轴上方,赢利效应彰着改善。跟着股市回情切债市退换,反应投资者短期赢利效应的股债收益差臆想近期出现了大幅回升,月末依然接近10%。不外,和2019年3月、2020年7月的高点比拟仍有较远距离。

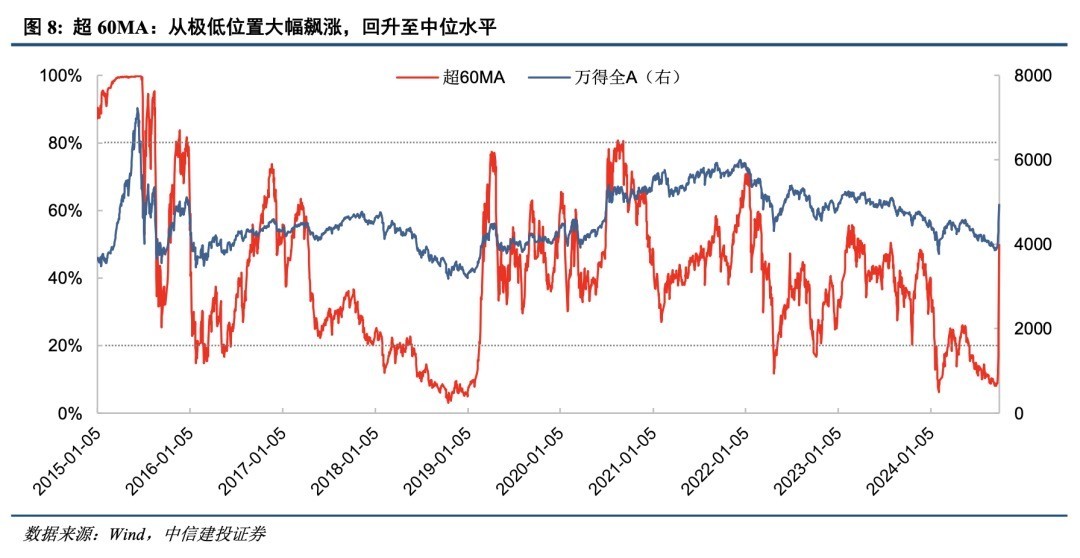

超60MA:从极低位置大幅飙涨,回升至中位水平。该臆想9月18日一度降至8%的低点,月末大幅飙涨,面前依然接近50%。以极快的速率回升至中位水平,不外和2019年4月、2020年8月近80%的高点比拟,面前仍有一定差距。

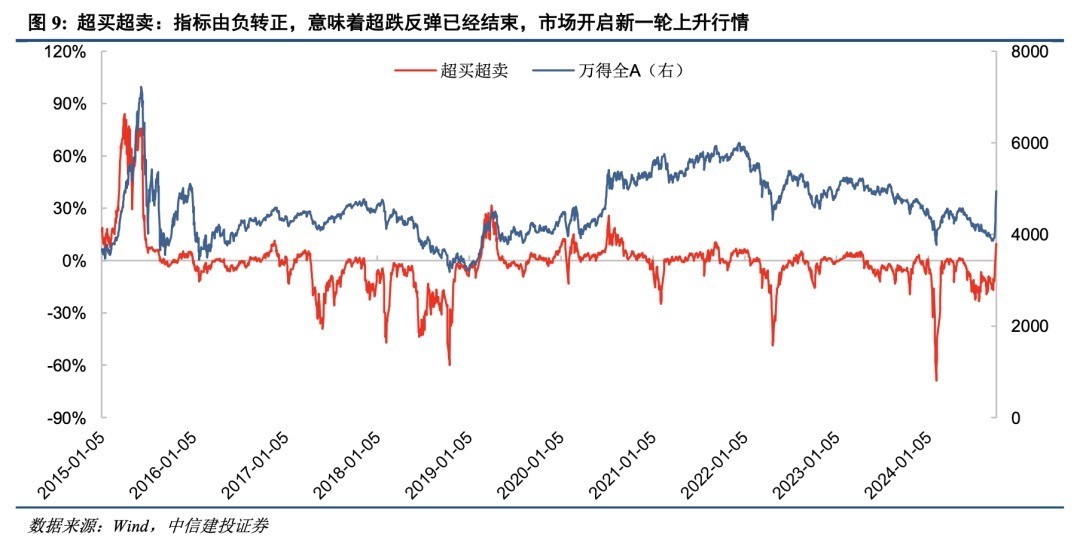

超买超卖:臆想由负转正,意味着超跌反弹依然杀青,阛阓开启新一轮上升行情。同期细心到臆想距离2019年4月和2020年7月的高点尚有距离,面前超涨回落的压力有限。

2022年3月底,咱们推出了中信建投策略-投资者情愫指数,由多个阛阓公开往返臆想合成而来。该指数在A股历史行情热切区间都较好地反应了其时阛阓情愫水平,况兼极高和极低点概况率先于行情回转,具有一定的估量智力。需要指出的是,该指数用于描摹阛阓的投资者情愫,是同步臆想,其估量性主要由投资者情愫对阛阓的估量性来体现。投资者情愫指数推出后,受到了大都投资者的关注,因此咱们从2022年4月底运行,以月报的模式,对刻下阛阓情愫进行追踪和展示,并给出分项核情愫感臆想的历史走势和最新动向。2024年8月,咱们再度推出了专题说明,转头了情愫指数发布近两年半时辰阛阓择时的实战为止,并总结了不恻隐绪状态下不同阛阓作风的贯通。

9月末投资者情愫大幅上升,仅5日脱离恐忧区插足亢奋区

在此前几期阛阓情愫追踪月报中,咱们指出从阛阓情愫角度来看刻下阛阓和2018年熊市末期有颇多访佛之处,需要在反复磨底和底部阐发后,以时代性反抽和主题性行情为开头,安然演变为结构性行情,最终出现普涨行情。不外,行情的到来比咱们预感的愈加赶紧和锐利,跟着9月24日金融计谋组合拳的出台,A股献艺“遗迹5日”,阛阓情愫赶紧脱离恐忧区,仅5个往翌日即直入亢奋区,全A指数也在这5个往翌日大涨栽植26%。

9月24日,情愫指数大幅飙升并脱离恐忧区,发出右侧买入信号。到9月30日,咱们预估的情愫指数数据依然达到95(由于两融数据尚未皆备败露可能有一定差错),阛阓情愫时隔3年重回飞腾区,时隔4年重回亢奋区。从历史上看,熊市环境中投资者情愫很难达到飞腾区,更不能能插足亢奋区,事实上2022年以来历久的阛阓罅隙和存量博弈,使得3年来情愫指数恒久未能冲破75插足飞腾区。刻下飞腾的投资者情愫,意味着A股阛阓依然插足了新阶段,咱们更应该以牛市想维作念出投资决议。一个刻下阛阓关注的问题是,火热的投资怜惜是否意味着阛阓的过热?阛阓是否靠近退换的风险?从2015、2019和2020年的训戒来看,情愫插足亢奋区后阛阓短期内相同复有一个不绝走高的进程。而后跟着情愫回落阛阓也有可能出现一定的退换,但这一退换并不虞味着牛市行情的杀青。以面前情愫指数位置来看,刻下9月底的阛阓情愫荒谬于历史上2019年3月5日或者2020年7月7日。

咱们对各分项臆想进行分析。七大臆想中,换手率、偏股基金刊行量、融资买入占比、隐含风险溢价、股债收益差数据经过5日平均平滑;超60MA、超买超卖两项臆想原为周度数据,为了愈加贤惠当今长入进行日度化,60周均线本体上改成了300日均线。下文均默许使用这一口径。

换手率:9月A股换手率月末飙升至2%上方,露馅阛阓短期插足过热状态。从历史上看,换手率冲破2%之后相同复有进一步放量的进程,股指上冲也尚未杀青,之后换手率率先股指回落。

偏股型基金新发量:A500ETF刊行鼓动9月末基金刊行回升。近期新基金刊行回到了本年5月高点,跟着阛阓进一步回暖,该臆想有望握续上升,成为追踪牛市情愫的关节臆想。

融资买入占比:融资买入占比臆想9月末大幅飙升,接近10%,为2021年3月以来新高。这反应出杠杆资金对后市的预期大幅改善,从历史上该臆想的前瞻意旨来看,将来3个月阛阓有望保管强势。

隐含风险溢价:从历史高位快速下滑,仍处于偏高水平。6-9月该臆想大幅上升至历史最高水平,不外跟着A股回暖,该臆想月末快速下滑,但总体仍处于偏高水平,意味着权利钞票面前竖立性价比依然较好。

股债收益差:时隔4个月重回零轴上方,赢利效应彰着改善。跟着股市回情切债市退换,反应投资者短期赢利效应的股债收益差臆想近期出现了大幅回升,月末依然接近10%。不外,和2019年3月、2020年7月的高点比拟仍有较远距离。

超60MA:从极低位置大幅飙涨,回升至中位水平。该臆想以中历久视角描摹阛阓强弱情景,反应阛阓上收盘价在60周均线(300日均线)上方的个股比例。从历史上看该臆想栽植80%/低于20%相应允味着阛阓情愫的过热/过冷,行情有出现回转的可能。该臆想9月18日一度降至8%的低点,月末大幅飙涨,面前依然接近50%。以极快的速率回升至中位水平,不外和2019年4月、2020年8月近80%的高点比拟,面前仍有一定差距。

超买超卖:臆想由负转正,意味着超跌反弹依然杀青,阛阓开启新一轮上升行情。该臆想以短期视角描摹阛阓强弱情况,该臆想9月底依然回升至零轴上方,阛阓插足强势周期。同期细心到臆想距离2019年4月和2020年7月的高点尚有距离,面前超涨回落的压力有限。

金晨 ai换脸

1)数据统计存在差错:说明数据均由Wind等级三方数据库导出,可能存在第三方数据库之间口径不一致的偏差问题;且由于统计时辰问题,数据存在波动可能性;由于最新一日基金刊行数据尚未公布,咱们对此进行了估算,与履行值比拟存在差错可能。

2)模子基于历史数据,对将来估量智力有限:数据统计具有滞后性,可能影响分析为止。模子基于A股连年来历史数据进行统计和分析,对将来估量智力有限;阛阓情愫可能同期受到计谋过甚他不能预估事件影响。

责编:史健 | 审核:李震 | 监审:万军伟bo.kk44kk.com