发布日期:2024-10-19 10:38 点击次数:184

139爱

139爱

文|天峰

开头|博望财经

资历了2021年前后两年的光伏产业“大跃进”,光伏产能大幅增长,光伏组件产能从2020年末的240GW,高潮至2023年末的近500GW,而需求的增长速率跟不上产能彭胀的速率,2023年各人的光伏组需求还不到400GW,这使得市集上光伏产物的供应多余。

在市集的竞争强烈下,企业为了争夺订单,不得不裁减产物价钱,导致通威、中环等光伏企业深广出现升天,在此种配景下,光伏组件“老三”天合光能却还依旧保管盈利,看起来至极“难能贵重”。

然而,在公司盈利背后,却是超300亿元存货,同期在百亿定增断绝的配景下,天合光能正在加大对供应商资金的使用,还在加大向银行的假贷力度,以便有敷裕的资金打刊行业“穷冬”。

此外,雪上加霜的是,10月9日,天合光能发布了鼓励的减握公告,握股5.08%的鼓励深圳市宏禹信息时代有限公司因自己发展和资金需求,运筹帷幄自2024年10月30日至2025年1月30日,减握所有这个词不卓越公司总股本0.5%的股票,简直市集一变好,鼓励就思跑路。

面对着行业“穷冬”,天合光能却并莫得停驻彭胀的脚步,笔据其半年报数据预测,瞻望到2024年底,天合光能光伏硅片、电板、组件产能将分裂达到 55GW、105GW、120GW,同比增长幅度分裂为10%、40%、26% ,超两位数增速跟市集“穷冬”造成了澄澈对比。

天合光能的这种“逆周期”而动,行业和自己的“冰火两重天”能笑到临了吗?

01

拐点未至,库存高企

2023年8月31日,天合光能公布了其上半年的财务事迹,从数据来看,行业穷冬的威力遏制小觑。天合光能上半年商业收入同比下降12.99%,净利润和扣除非相似性损益后的净利润分裂同比大幅下降85.14%和89.29%至5.26亿元和3.98亿元。

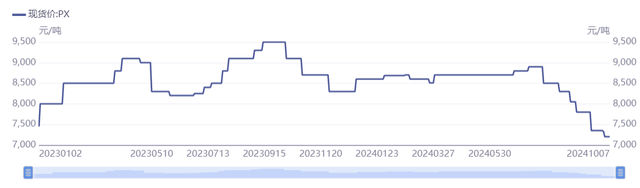

自双碳政策实践以来,2023年是光伏组件市集价钱的升沉点,价钱从2023年年头的1.8元/瓦握续下降,至四季度跌破1元/瓦的行业成本价,并在年末创下新低,接近0.9元/瓦。参加2024年后,组件市集价钱络续刷新低点,从年头跌破0.9元/瓦,到10月初P型组件最廉价达到0.7元/瓦独揽。此时,组件市集价钱已深度跌破行业成本线,多数企业为裁减成本和减少升天,领受了限产和裁人等措施。

由于二季度组件市集价钱更低,包括天合光能在内的主要组件企业净利润等事迹贪图均发达欠安。隆基绿能在二季度升天高达28.93亿元,半年累计升天52.43亿元。比较之下,天合光能在二季度仍能保握微利,实属不易。

光伏组件资历了两年时代的下落139爱,价钱已处于近几年来的最低点,何时见底,主要还要看产能淘汰需要的时代,短期内市集供过于求的场面短期内难以窜改,行业拐点未至。

除了行业原因以外,天合光能的净利润下降,还与其过高的存货金额谈论,在市集价钱深度下落中天合光能计提了较高的存货跌价准备。

本年上半年,天合光能的存货从旧年同期的234.04亿元增至300.02亿元,同比增长28.19%。受产物及原材料市集价钱握续下落等身分影响,上半年计提的存货跌价准备高达11.71亿元,是同期净利润的两倍多。

从天合光能的存货结构来看,116.89亿元的光伏电站占比最大,接近40%;其次是83.22亿元的库存商品,占比约31.07%;49.37亿元的原材料占比16.46%。天合光能的库存商品和原材料在存货中的占比较为合理,响应出的组件产物滞销风险相对较小。

比较之下,竞争敌手晶科动力的库存商品占比高达2/3,是原材料金额的5倍,这可能障碍响应出晶科动力的组件产物滞销更为严重。

关联词,天合光能的光伏电站在存货中占比接近40%,金额高达116.89亿元;而在2023年底,天合光能存货中光伏电站的金额为86.52亿元,半年内新增30.37亿元光伏电站,是否因滞销导致,值得进一步暖和。

不外面前光伏组件产物和其他原材料的市集价钱已处于市集底部区间,络续下降的空间很小,因此天合光能后期存货计提跌价准备的金额将趋小,对净利润产生的不利影响也将减少。

02

能笑说念临了吗?

金先生 偷拍天然天合光能面前仍然盈利,然而能否笑到临了,却取决于现款流情景能否稳住,但祸殃的是,天合光能面对的现款流情景尤为严峻。

落拓本年上半年,天合光能的货币资金为239.4亿元,加上短期内可回收的应收账款及应收单据共计208.4亿元,所有这个词尚不及450亿元。

但公司需在短期内支付的应付账款及应付单据高达408.8亿元,此外还有卓越500亿元的有息欠债,资金压力可见一斑。

同期,在光伏产业下行的配景下,天合光能仍然握续逆周期扩大坐褥边界,多量在建工程亟需资金以完成。

仅在2024年上半年,公司为购买固定财富等支付的资金就达到了83.42亿元,导致同期投资性现款流净流出84.92亿元。

是以当今天合光能的资金情景并不宽松,急需多种阶梯筹集资金。

2023年6月,天合光能晓谕了109亿元的定向增发运筹帷幄,该笔资金主要用于淮安年产10GW电板口头、东台年产10GW电板口头、10GW组件口头,补充流动资金及偿还银行贷款。关联词,2024年7月3日,天合光能晓谕断绝该定向增发运筹帷幄。公司显露称,基于对公司实质情况和老本市集及关联政策变化的空洞商量,历程审慎分析后,决定断绝向特定对象刊行A股股票事项。

由于定向增发未能凯旋进行,天合光能加大了向银行的假贷力度,2024年上半年,公司向银行等金融机构借债184.6亿元,除偿还76.39亿元债务外,主要用于经营所需。

除了通过银行借债,天合光能还应用其在产业链中的强势地位,扩大了对供应商资金的使用。落拓2024年6月30日,公司应付账款及应付单据高达408.8亿元,而2023年同期为343.6亿元。

不管是银行借债如故应付账款及应付单据,这些欠债类科主张余额增多皆会推升公司的财富欠债率,面前天合光能的财富欠债率为74.34%,而2023年同期为70.29%。

伴跟着财富欠债率的握续攀升,天合光能的市值页大幅缩水,从2022年8月最高近2000亿元缩水至面前的不到500亿,天合光能的财富欠债率也曾卓越了晶科动力,成为光伏组件上市公司中财富欠债率最高的企业。

而这背后的主要原因如故公司激进的彭胀策略,举例和专注于组件坐褥的晶科动力不同,天合光能正费力于于买通全产业链坐褥。2020年,天合光能与通威股份晓谕投资150亿元,合餬口产高纯晶硅口头、拉棒口头、切片口头及高效晶硅电板口头。这一合营投资标记着天合光能对外彭胀的运转,自2021年以来,公司晓谕对外投资金额已达数百亿元,掩盖硅料、组件、光伏系统、电站等各个技艺。

为了筹集彭胀所需资金,天合光能频繁进行大额融资。数据露馅,自上市以来,公司募资总和为596亿元,其中通过老本市集IPO及刊行可转债融资205.2亿元,通过银行等金融机构障碍融资390.84亿元。若非2023年6月公布的百亿定向增发运筹帷幄断绝,天合光能的融资金额还将络续增多。

握续的产能多余和高欠债率也激发了投资者的担忧,两年时代市值挥发卓越1400亿元,而最近市集刚刚有所反弹,就遭到了鼓励的减握。

为缓解资金压力,天合光能还运筹帷幄将其子公司天合机灵(现改名为“天合大族”)分拆上市,面前天合光能握有天合大族70.09%的股权。笔据财报露馅,天合大族主要业务为分散式光伏系统业务,主要为家庭提供光伏产物销售。

2024年上半年,天合大族净财富为47.12亿元,净利润为2993.41万元。尽管半年利润仅为3000万元独揽,但天合大族的估值已达到200亿元,相对面前市集合的一票光伏企业来说,过于高估。

在天合大族接收上市换取前不久,多家投资机构晓谕向其增资,但面前光伏行业不管是事迹如故估值皆已大不如前,加之IPO审核趋严,以半年2993.41万元利润的天合大族思要以200亿元以上的估值刊行股票并遏制易。因此,天合光能但愿通过分拆天合大族以放松公司压力的思法短期内难以收场。

是以,合座而言,尽管天合光能也曾在光伏产业彭胀的时候,思通过布局光伏一体化普及公司的盈利水平,但事与愿违,方法迈得过大,导致“成也萧何,败也萧何”,面前天合光能的债务和现款流压力在大于其他组件企业以及百亿定向增发断绝的配景下,如何渡过面前难关将是磨砺面前中枢搞定层的重要问题,天合光能能否笑到临了,“熬”到行业需求回升的那一刻139爱,咱们将拭目而待!